Auswirkungen des Nahost-Konflikts auf das Deutschland-Incoming

Hier finden Sie regelmäßige DZT-Marktupdates zum Iran-Krieg

Stand vom 21.7.2026 (ersetzt die Fassungen vom 8.7.2026, 11.6.2026, 1.6.2026, 13.5.2026, 8.5.2026, 4.5.2026, 22.4.2026 und 21.4.2026)

Die Deutsche Zentrale für Tourismus (DZT) reagiert mit umfangreichen Maßnahmen auf die Eskalation des militärischen Konfliktes im Nahen Osten und mögliche Folgen für den deutschen Incoming-Tourismus. Eine eigens eingerichtete Krisen-Taskforce koordiniert die kontinuierliche Auswertung von Daten zur aktuellen Entwicklung. Das Monitoring ist die Grundlage für einen intensiven Austausch mit Stakeholdern, Partnern in der deutschen sowie der internationalen Reiseindustrie, Akteuren im politischen Raum und länderübergreifenden Tourismusorganisationen.

Mit Unterzeichnung des Memorandum of Understanding zwischen USA und Iran am 15. Juni 2026 öffneten sich teilweise Transit-Routen durch die Straße von Hormus und es bestand Aussicht auf einen Peace Deal. Der Rohölpreis sank deutlich. Der Preis für ein Barrel der Nordseesorte Brent fiel am 8.7.2026 auf ca. 77,72 US-Dollar, die US-Sorte WTI auf ca. 73,67 Dollar.

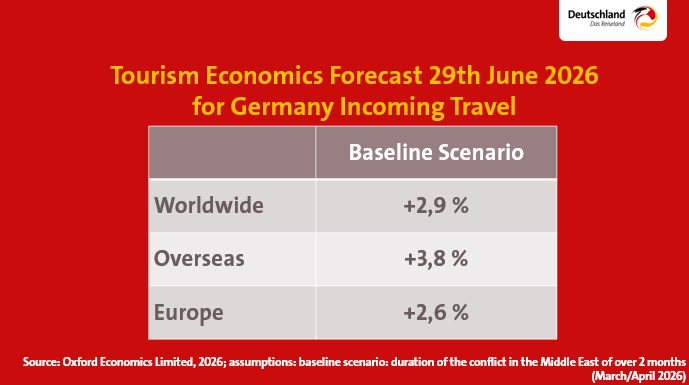

Oxford Economics erhöhte den Forecast für die Übernachtungen ausländischer Gäste in Deutschland 2026 von +2,6% auf +2,9% (jeweils 2026:2025). Für die Übernachtungen europäischer Gäste in Deutschland liegt das erwartete Wachstum für 2026 bei+ 2,6%, für die Übernachtungen von Gästen aus Übersee in Deutschland bei +3,8%.

[Aktualisierung vom 21.7.2026]: Die Umsetzung des Waffenstillstands ist wiederholt erheblichen Verstößen ausgesetzt, wodurch erneut ein hohes Risiko in der Golfregion entsteht. Der Rohölpreis steigt und liegt am 21.7.2026 bei 89,67 US-Dollar für ein Barrel der Nordseesorte Brent und auf US-Dollar 82,79 für ein Barrel der US-Sorte WTI.

[Aktualisierung vom 21.7.2026]: Die European Authority for Aviation Safety EASA fordert wegen der erneuten Eskalation des Konflikts zwischen USA und Iran Fluggesellschaften auf, die Lufträume Bahrain, Kuwait, Katar, VAE sowie Teile des Golfs von Oman zu meiden. Diese neue Sicherheitswarnung gilt zunächst bis zum 29.7.2026 (Conflict Zone Information Bulletin CZIB-2026-07).

[Aktualisierung vom 21.7.2026]: Nach Erhebungen des Statistischen Bundesamts liegen die Übernachtungen ausländischer Gäste in Deutschland im Mai 2026 bei 7,5 Millionen und damit um 0,7% unter dem Mai 2025. Für den kumulierten Zeitraum Januar – Mai 2026 zu Januar – Mai 2025 liegen die Übernachtungen ausländischer Gäste bei 28,7 Millionen und damit 0,2% über dem Vorjahresvergleichszeitraum.

Das DZT Travel Industry Expert Panel – eine BtoB Befragung von regelmäßig über 200 Key Accounts und CEOs internationaler Unternehmen der Reiseindustrie mit Deutschland-geschäft – zeigt nach Ausbruch des Middle East Konflikts einen Rückgang in der Bewer-tung der gegenwärtigen geschäftlichen Situation, die Einschätzung der zukünftigen Ge-schäftsentwicklung (+46) liegt in der Welle Q2/2026 jedoch auf dem Niveau des Vorjah-reswertes Q2/2025.

[Aktualisierung vom 21.7.2026]: In einer Befragung von Tour Operators, Wholesalers, OTAs und DMCs durch die European Tourism Association ETOA, veröffentlicht am 10.7.2026, berichten mehr als vier Fünftel der Befragten von weiterhin mindestens mo-deraten Geschäftsauswirkungen der Nahostkrise auf das Tourismusgeschäft. Nachfra-gerückgänge bleiben relevant, zugleich gewinnen Stornierungen, spätere Buchungen und Preisrisiken an Bedeutung.

In einer DZT-exklusiven Befragung in 15 Ländern signalisierten 55% der Auslands- reisenden weltweit, dass diese aufgrund des Middle East Konflikts kürzerfristiger zur Abreise buchen werden.

WTTC prognostiziert im Rahmen des Economic Impact Research ein Wachstum des Tourismus-Sektors 2026 weltweit um 3,2 %. Für Europa wird erwartet, dass das europäische BIP-Wachstum 2026 aufgrund anhaltender inflationsbedingter Belastungen und wirtschaftlicher Unsicherheiten nur 1 % erreichen wird, während das BIP der Reise- und Tourismusbranche voraussichtlich um 3,6 % wachsen wird. Die Ausgaben internationaler Besucher in ganz Europa sollen dem Report zufolge um 7,1 % steigen. Es wird erwartet, dass Reisen und Tourismus bis 2026 weltweit 376 Millionen Arbeitsplätze und damit einen von neun Arbeitsplätzen weltweit begründen.

UN Tourism korrigiert mit Veröffentlichung 2.6.2026 die Einschätzung der Entwicklung der weltweiten internationalen Ankünfte 2026 aufgrund des Middle East Konflikts von bislang 3%-4% auf 2%-3%. Für 2026 entspräche dies einem Volumen internationaler Ankünfte von ca 1,56 bis 1,58 Mrd.

Für das erste Quartal 2026 berichtet UN Tourism eine Steigerung der internationalen An-künfte weltweit um 2%, trotz des Middle East Konflikts und steigender Unsicherheiten.

Markteinschätzung

Kurzfristige Auswirkungen auf die Reiseströme infolge der militärischen Eskalation

Global laufen nach Analysen von Tourism Economics 14 Prozent des internationalen Transitverkehrs über die Hubs am Golf, ca. 28 Millionen Reisen aus dem Nahen Osten sind betroffen, 60 Prozent davon Reisen nach Europa.

In Deutschland entfielen 2025 von allen Flugankünften 4,2 Prozent auf die Drehkreuze in den Golfstaaten – davon 55,1 % direkt aus den VAE und 44,9 Prozent als Transitpassagiere.

Bezogen auf die einzelnen Quellmärkte reisten 2025 73,2 Prozent der Gäste aus den Golfstaaten über Dubai / Abu Dhabi / Doha nach Deutschland, 31,4 Prozent der Gäste aus Singapur, 16 Prozent der indischen, 6,9 Prozent der chinesischen und 4,6 Prozent der japanischen Touristen.

[Aktualisierung vom 21.7.2026]: Nach einem Einbruch der Zahl der Flugankünfte in Deutschland über die Golf-Hubs um 39% im März 2026 zu März 2025 zeigt sich eine schrittweise Verbesserung auf -31% (April 2026 : April 2025) sowie -18% (Mai 2026 : Mai 2025). Im Juni 2026 schwächt sich die Zahl der Flugankünfte in Deutschland über die Golf-Hubs wieder ab auf -29% (Vergleich Juni 2026 : Juni 2025).

[Aktualisierung vom 21.7.2026]: Sitzkapazitäten nach Deutschland sind vor allem rückläufig bei Flügen aus Saudi Arabien (-43%), UAE (-36%), Oman (-32%), Katar (-26%), Kuwait (-24%), weniger aus Bahrain (-2%)

[Aktualisierung vom 21.7.2026]: Yamina Sofo, Director DZT Dubai – UAE: "Die GCC-Märkte zählen weiterhin zu den kaufkraftstärksten Quellmärkten für den Deutschlandtourismus und verfügen grundsätzlich über ein erhebliches Wachstumspotenzial. Gleichzeitig haben sich die Rahmenbedingungen für das Incoming-Geschäft im Jahr 2026 deutlich verschlechtert. Neben der weiterhin angespannten Sicherheitslage in der Region belasten insbesondere Einschränkungen im Luftverkehr sowie die teilweise Aussetzung von Verbindungen europäischer Fluggesellschaften die Reiseentscheidung.

Vor diesem Hintergrund wurden die Marketingaktivitäten in den GCC-Märkten vorsorglich vorübergehend ausgesetzt. Nach einer fortlaufenden Beobachtung der Marktentwicklung und einer erneuten Bewertung der Rahmenbedingungen wurde die Marktbearbeitung schrittweise wieder aufgenommen.

Zwar gewährleisten die Golf-Airlines weiterhin einen Großteil der Direktverbindungen nach Deutschland und tragen wesentlich zur Aufrechterhaltung der Erreichbarkeit bei, dennoch bleibt die Entwicklung des Incoming-Geschäfts in den kommenden Monaten von einer hohen Unsicherheit geprägt. Eine nachhaltige Erholung setzt neben einer weiteren Stabilisierung der Sicherheitslage insbesondere eine verlässliche und planbare Fluganbindung voraus. Bis dahin ist mit einer verhaltenen Nachfrage, kurzfristigen Buchungsentscheidungen und einer insgesamt gedämpften Marktentwicklung zu rechnen.

Die Marktbearbeitung in den GCC-Staaten wird unter den aktuellen Rahmenbedingungen gezielt und situationsangepasst fortgeführt. Im Fokus stehen ausgewählte Maßnahmen, die auch unter den bestehenden Unsicherheiten sinnvoll und wirksam umgesetzt werden können. Dazu zählen insbesondere digitale B2B- und B2C-Marketingaktivitäten, die kontinuierliche Zusammenarbeit mit Medien-, Trade- und Vertriebspartnern sowie der enge Austausch mit Airlines und Reiseveranstaltern. Sofern die Rahmenbedingungen dies zulassen, ist die Teilnahme am Arabian Travel Market (ATM) im September 2026 mit sieben deutschen Partnern und einer begleitenden Pressekonferenz vorgesehen. Darüber hinaus ist für Ende Oktober eine Roadshow in Saudi-Arabien und den Vereinigten Arabischen Emiraten geplant.

Die weitere Umsetzung der Maßnahmen erfolgt fortlaufend unter Berücksichtigung der aktuellen Sicherheitslage und der Marktentwicklung.“

Wirtschaftliche Auswirkungen

Am 5.6.2026 erklärt der EU Kommissar für Verkehr und Tourismus, Apostolos Tzitzikostas, keine Anzeichen für eine Kerosinknappheit in Europa in den kommenden Monaten zu sehen. Hohe Preise brächten die Fluggesellschaften jedoch dazu, unrentable Strecken zu streichen.

Die Europäische Kommission verabschiedete Leitlinien für den EU-Verkehrs- und Tourismussektor angesichts der anhaltenden Unterbrechungen der Kraftstoffversorgung und der Schließung bestimmter Luft- und Schifffahrtsrouten im Zusammenhang mit der Nahost-Krise. Die Leitlinien konzentrieren sich auf die Luftfahrt und befassen sich insbesondere mit den Auswirkungen eines möglichen Mangels an Flugbenzin, sollte der Konflikt andauern.

Der EU-Kommissar für Nachhaltigen Verkehr und Tourismus, Apostolos Tzitzikostas, erklärte am 24.6.2026, der Anfang März ausgebrochene Iran-Krieg habe erhebliche Auswirkungen auf die weltweite Reisetätigkeit gehabt und habe erneut gezeigt, wie wichtig Resilienz sei.

An erster Stelle unter den Importregionen, die auf den Nahen Osten angewiesen sind, steht OECD-Europa. Der Nahe Osten hat typischerweise bis zu 375 Tsd. b/d oder 75 % der Netto-Importe von Flugbenzin Europas geliefert. Im April 2026 ersetzen vor allem Nordamerika und Afrika (Nigeria) Teile des Imports von Kerosin aus Middle East.

[Aktualisierung vom 21.7.2026]: Eine Preissteigerung der durchschnittlichen base fares für Flüge nach Deutschland ohne Steuern und Zuschläge kann im Juni 2026 zu Juni 2025 für USA, China, Japan nach Auswertung von Daten der Firma Amadeus/ForwardKeys nicht festgestellt werden. Für Flüge aus Indien ist im Juni 2026 wie auch im Vormonat eine Preissteigerung klar erkennbar (+8,8% Juni 2026 : Juni 2025).

Wie auch im Vormonat zeigt sich eine klare Steigerung des Preisniveaus für Flüge aus UAE nach Deutschland: diese liegt bei +28,8% für Juni 2026 : Juni 2025. Auch für Flüge aus Kuwait (+20,7%), Oman (+4,5%) sowie Israel (+2,7%) sind Preissteigerungen erkennbar, nicht jedoch für Bahrain (-6,6%) und Saudi Arabien (-10,7%).

Zugleich sind auch die Preise für Benzin so stark gestiegen, dass die Branche mit einem Einfluss auf die Reisekosten für Pkw-Reisen in Europa rechnen muss. Mit einem Anteil von 44 Prozent im Modalsplit ist der PKW das Hauptanreisemittel für europäische Reisende nach Deutschland.

Fluggesellschaften inklusive Lufthansa streichen Kapazität. Laut Guardian wurden weltweit rund 2 Mio. Airline-Sitze aus den Mai-Flugplänen gestrichen. Hintergrund sind stark gestiegene Kerosinpreise und eine erhöhte Planungsunsicherheit. Cirium-Daten zufolge sollen im Mai rund 13.000 Flüge weniger stattfinden; global entspricht das zwar weniger als 2 % der Kapazität, kann aber auf einzelnen Strecken und Drehkreuzen deutlich spürbar sein.

Derzeit noch gar nicht abschätzbar ist, wie sich die Logistikkosten im Schiffsverkehr, unter anderem für Treibstoffe, Versicherungen und Risikooptimierung der Verkehrswege mittel- und langfristig auf den Warenhandel auswirken.

Eine drohende globale Wirtschaftskrise aufgrund unterbrochener Logistikketten kann über sinkende Kaufkraft in betroffenen Quellmärkten auch Touristenströme schwächen. Dafür gibt es bisher jedoch keine belastbaren Indikatoren.

Bis wann die Öffnung der Straße von Hormus zu einer Belebung der Weltwirtschaft führen wird, wird von Experten uneinheitlich eingeschätzt.

Verlagerungen in den Reiseströmen und Marktsegmenten

Resilienz des deutschen Incoming-Tourismus

Rund 77 Prozent der Ausländerübernachtungen in Deutschland werden durch innereuropäische Reisende generiert. Zusätzlich ist zu erwarten, dass intraeuropäische Reisen durch den aktuellen Konflikt 2026 zunehmen werden. So stellt die European Travel Commission in einer Erhebung nach Ausbruch des Irankriegs eine Steigerung der innereuropäischen Reiseabsichten um acht Prozent gegenüber dem Vorjahreszeitraum fest.

[Aktualisierung vom 21.7.2026]: In einem Update dieser Erhebung mit Erhebungszeitraum Mitte bis Ende Mai 2026 entscheiden sich 64,5% der europäischen Reisenden für eine Reise innerhalb Europas.

Das bestätigt eine erste Studie von Appinio im Auftrag der DZT nach Beginn des Iran-Krieges, laut der die Reiseabsichten aus den großen Quellmärkten Niederlande und Belgien nach Deutschland steigen.

Aus Israel führen die Beschränkungen des Flugverkehrs zu stark rückläufigen Übernachtungszahlen in Deutschland. Die DZT erwartet nach der Analyse von Konnektivität und Flugdaten und einer Annahme einer Konfliktdauer von 4 Monaten ein Minus von ca. 18% für 2026 im Vorjahresvergleich.

Stabile Nachfrage bei Online-Portalen

[Aktualisierung vom 21.7.2026]: Expedia verzeichnet für das Suchvolumen nach Deutschland für den Zeitraum 28.2.2026 bis 21.6.2026 zum Vorjahresvergleichszeitraum eine fast stabile Suchnachfrage (-0,3%), und liegt damit über dem Suchvolumen nach Europa (-2,4%). Die Buchungen in Deutschland zeigen für diesen Vergleichszeitraum trotz geringerer Übernachtungen (-0,4%) stabile Einnahmen (+2,9%).

Conclusio

Die militärischen Konflikte im Nahen Osten wirken sich direkt und indirekt auf den deutschen Incoming-Tourismus aus.

Chancen für das Reiseland Deutschland im internationalen Wettbewerb gründen sich auf das positive Image als sicheres Qualitätsreiseziel und den aktuellen Trend zu intraeuropäischen Reisen.

[Aktualisierung vom 21.7.2026]: Europa als Ganzes, und insbesondere Deutschland wird von Auslandsreisenden als vergleichsweise sicheres Reiseziel wahrgenommen.

Innerhalb der europäischen Wettbewerber kann Deutschland mit einem sehr günstigen Preisniveau punkten. Die Hotelpreise in Deutschland lagen laut MKG Consulting in den ersten fünf Monaten 2026 mit durchschnittlich 103,80 euro 2,3% unter Vorjahresniveau und deutlich unter den Preisen der Wettbewerber Frankreich, Italien, Schweiz, Spanien und Österreich

Insgesamt gibt es realistische Chancen, dass Rückgänge aus Nahost strukturell durch Gäste aus Europa und Überseemärkten wie USA, China, Japan oder Indien abgefedert werden können. Bereits in vergangen Krisen zeigte sich die hohe Resilienz des Incoming Tourismus durch die breite Marktaufstellung.

Unter der übergreifenden Voraussetzung, dass es keine weitere Eskalation der Konflikte gibt und keine weltweite wirtschaftliche Krise Raum greift, könnte sich der deutsche Incoming-Tourismus ein weiteres Mal als krisenresilient erweisen.

Die DZT ging bis zum Beginn des Iran-Konflikts von einem Wachstum des weltweiten Incoming nach Deutschland von +3,2 % für 2026 aus, unter der Annahme einer stabilen geopolitischen Lage ohne starke Ölpreis- und Inflationsanstiege.

Die Prognose von Tourism Economics vom 29.06.2026 geht von folgendem Szenario für das Deutschland Incoming aus:

Übersee

- Hohe wirtschaftliche Relevanz trotz eines geringen Volumenanteils von 1,5 Prozent am Deutschland-Incoming: Gäste aus den GCC generieren rund 3,0 Mrd. € Umsatz und geben im Schnitt etwa doppelt so viel aus wie der globale Durchschnitt.

- Hohe strukturelle Abhängigkeit: 73,2 % der Flugankünfte aus den VAE nach Deutschland erfolgen über diese Drehkreuze

- Deutliche Marktkorrektur: DZT-Prognose 2026 von +5 % auf -14 % angepasst (aktuell Übernachtungen Januar-April 2026 zu Januar-April 2025: -19%)

- Reisende legen verstärkt Wert auf Flexibilität und Preis-Leistungs-Verhältnisse, was sich in kürzeren Buchungszeiträumen, erstattungsfähigen Tarifen und alternativen Routen widerspiegelt.

- Gleichzeitig steigt die Nachfrage nach neuen Reiseformaten wie längeren Aufenthalten und kombinierten Leisure- und Remote-Work-Konzepten.

- Verschiebung ATM auf den 14.-17. September 2026: Die geplante Beteiligung wird entsprechend an den neuen Termin im Sommer angepasst. Eine konkrete Ausgestaltung erfolgt aktuell in enger Abstimmung mit der Messe sowie den deutschen Partnern.

- [Aktualisierung vom 21.7.2026]: Vor dem Hintergrund der aktuellen Entwicklun-gen bewertet die DZT die Lage in den GCC-Märkten kontinuierlich und entscheidet tagesaktuell über die weitere Marktbearbeitung. Ziel ist es, die Marktpräsenz Deutschlands aufrechtzuerhalten und Marketingbudgets verantwortungsvoll ein-zusetzen.

- Israel verzeichnet massive Einschränkungen im Flugverkehr die zu einem Rückgang von -75 Prozent bei den Passagierankünften und um -79 Prozent bei der Sitzplatzkapazität führen.

- Vor dem Hintergrund der stark eingeschränkten Marktsituation betreibt die DZT ein enges Monitoring der weiteren Entwicklung sowie einen kontinuierlichen Austausch mit lokalen Key Accounts, um Marktveränderungen frühzeitig zu erkennen und eine schnelle Reaktivierung bei Stabilisierung der Rahmenbedingungen zu ermöglichen.

- Die asiatischen Märkte entwickeln sich differenziert, insgesamt bleibt die Nachfrage stabil, ist jedoch volatiler als in Europa oder Nordamerika und reagiert sensibler auf externe Einflüsse.

- China und Indien verzeichnen einen dynamischen Jahresbeginn mit steigender Nachfrage nach Deutschland; für beide Märkte wird auch für 2026 eine weiterhin positive Wachstumsentwicklung erwartet.

- Die Anträge für Schengen VISA aus China stiegen im ersten Quartal 2026 zum ersten Quartal 2025 um 20%.

- Unterschiedliche Abhängigkeiten von den Middle-East-Hubs: China (6,9 Prozent) und Japan (4,6 Prozent) sind nur in geringem Maße betroffen und profitieren von stabilen sowie breit diversifizierten Flugverbindungen über Direktflüge und alternative europäische Drehkreuze. Indien weist mit einem Anteil von rund 16 Prozent eine deutlich höhere Abhängigkeit auf, kann die Auswirkungen jedoch zumindest teilweise durch alternative Direktverbindungen abfedern.

- Alternative Verbindungen aus Indien nach Deutschland ausgehend von den Airports Indira Gandhi International , Chhatrapati Shivaji International Mumbai, Kempegowda International Karnataka

- Indirekt wirken sich die Einschränkungen dennoch auf alle Märkte aus: längere Flugrouten, geringere Kapazitäten und steigende Preise bremsen die Buchungsdynamik und verstärken die Nachfrage nach Direktverbindungen.

- Der Fokus der DZT-Marktbearbeitung liegt auf einem engen Monitoring der Marktentwicklung sowie der Sicherstellung einer kontinuierlichen Präsenz. Gleichzeitig wird der Austausch mit relevanten Key Accounts intensiviert, um Marktveränderungen frühzeitig zu erkennen und flexibel darauf zu reagieren.

- Eine Studie des Marktforscher MMGY vom Februar 2026 für international Reisende aus USA zeigt: die Absicht für internationale Reisen ist auf einem Mehrjahreshoch, wobei 36 % der aktiven US-Freizeitreisenden beabsichtigen, in den nächsten sechs Monaten ins Ausland zu reisen – der stärkste Wert seit vor 2020.

- Die nordamerikanischen Märkte zeigen sich weiterhin robust. Konnektivität und Nachfrage bleiben stabil, was auch durch die positive Entwicklung der Flugverbindungen zwischen Europa und Nordamerika gestützt wird.

- Operative Rückmeldungen zeigen keine Nachfrageeinbrüche und signifikanten Stornierungen. Buchungen und bestehende Reisen bleiben stabil. Kunden nehmen sich jedoch mehr Zeit für Buchungsentscheidungen.

- •USA und Kanada verzeichnen einen guten Jahresbeginn für Übernachtungen in Deutschland (+1,8% USA, +4,8 Prozent Kanada) und unverändert stabile Konnektivität.

- Stabilitätsfaktor Zielgruppenstruktur: Deutschland-Reisende aus dem gehobenen Segment (Upscale Market) reagieren weniger sensibel auf wirtschaftliche Unsicherheiten und zeigen eine vergleichsweise stabile Reisebereitschaft.

- Auf Grund der stabilen Nachfrage liegt der Fokus der DZT auf der weiteren Ausschöpfung des Potenzials in Nordamerika, insbesondere durch eine gezielte Ansprache des Upscale-Segments. Gleichzeitig wird die enge Zusammenarbeit mit Key Accounts fortgeführt, um bestehende Buchungen zu sichern, Conversion zu unterstützen und zusätzliche Nachfrageimpulse zu generieren.

Europa

- [Aktualisierung vom 21.7.2026]: Im Juni 2026 steigen die Flugpreise von Spanien ausgehend nach Deutschland: die durchschnittlichen base fares ohne Steuern und Zuschläge für Flüge nach Deutschland steigen nach Auswertung von Daten der Firma Amadeus/Forward um 1,5% gegenüber Juni 2025. Ausgehend von UK sind diese im Juni 2026 zu Juni 2025 rückläufig (-4,0%).

- Ableitung für die DZT-Marktbearbeitung: Gezielte Kommunikation des sehr guten Preis-Leistungs-Verhältnisses von Deutschlandreisen im Vergleich zu Wettbewerbsdestinationen sowie verstärkter Fokus auf die Bewerbung von Bahnreisen als attraktive Alternative.

- Die Niederlande und Belgien bleiben zentrale Quellmärkte für eine Stabilisierung des Deutschland‑Incoming in der Krise: Eine DZT‑Studie vom März zeigt gestiegene Reiseabsichten nach Deutschland in den Niederlanden von 32 % (Sep 2025) auf 37 % (März 2026) sowie in Belgien von 17 % auf 23 %. Dies manifestiert sich bereits in den Übernachtungszahlen für das erste Tertial 2026 (Niederlande: +3,4% ytd, Belgien +2,8%).

- Steigende Transport- und Energiekosten bleiben belastend: höhere Flugpreise durch Kerosinkosten sowie zunehmender Kostendruck im Pkw-Verkehr (Anteil 44 %). Aber: Deutschland profitiert durch starke Bahnanbindungen an zentrale Nahmärkte

- Als Reaktion setzt die DZT in den Nahmärkten ab Ende April auf eine verstärkte Kommunikation über eine reichweitenstarke Expedia‑Kampagne „Next Stop Travel Destination Germany“. In Österreich und der Schweiz wird zusätzlich die Vermarktung von Busreisen gezielt intensiviert.